LD体育官网在线登录

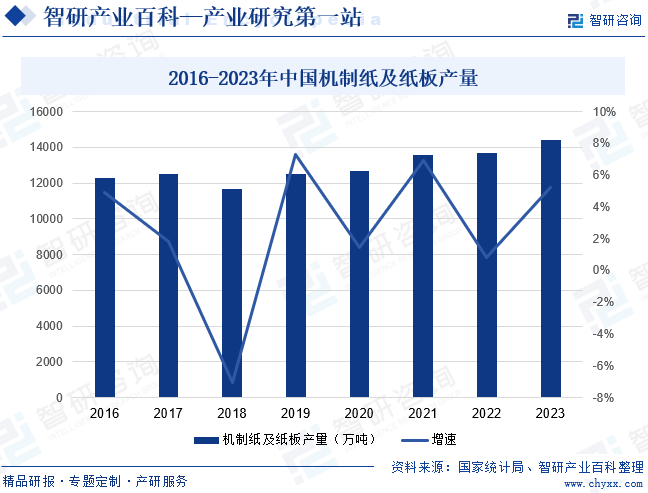

近年来,信息技术、智能化设备的投入,推动造纸行业迅猛发展;同时,生活品质的提升助推用纸需求逐步扩大,促使我国造纸总产能及纸制品消费量一直增长,位居世界第一。2023年我国机制纸及纸板产量达14405.5万吨,同比增长5.22%。随着我们国家工业供给侧结构性改革的持续深入,我国造纸产能过剩问题得以缓解,优质产能集中释放,推动行业良性竞争,产业集中度进一步提高,纸制品产量有望再创新高。

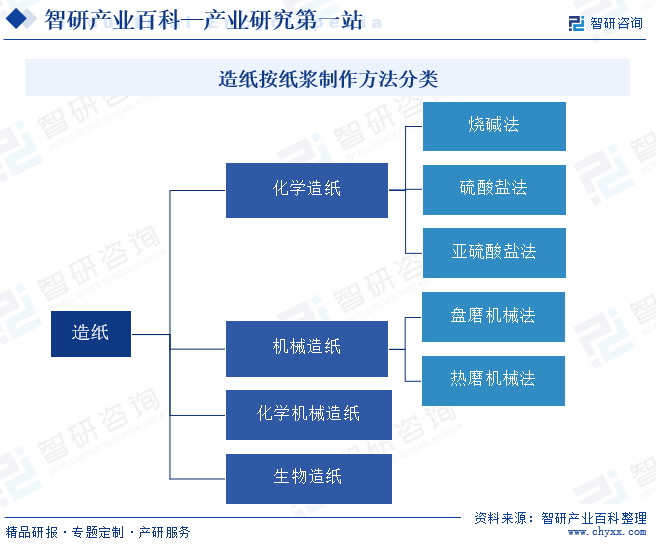

造纸也叫造纸术,是我国古代四大发明之一,是一种经过制浆处理的植物纤维的水悬浮液,在网上交错的组合,初步脱水,再经压缩、烘干制成纸张的生产工艺。纸是用以书写、印刷、绘画或包装等的片状纤维制品。造纸按纸浆制作方法可分为化学造纸、机械造纸、化学机械造纸以及生物造纸四大类。化学造纸是利用化学药品的水溶液在一定温度和压力下处理植物纤维原料,使原料纤维彼此分离成浆。化学造纸中最有代表性的制浆法有硫酸盐法和亚硫酸盐法两种。机械造纸是一种利用机械的旋转摩擦工作面制作纸浆的方法。化学机械造纸及采用化学预处理和机械磨解后处理的制浆方法。生物造纸是以生物分解为主,配合各种物理破解与机械破解交叉组合的复合工艺。

我国造纸行业的监管体制以行业协会自律管理为主。行业宏观指导的行政主管部门为国家发展和改革委员会、工业和信息化部;行业自律管理机构为中国造纸协会。

国家发展和改革委员会及工业和信息化部主要负责产业政策的制定并监督、检查其执行情况;研究制定行业发展规划,指导行业结构调整、行业体制改革、技术进步和技术改造等工作。

中国造纸协会主要负责依照国家有关方针、政策结合本行业特点和具体情况,对行业的重大问题开展调查研究,向政府相关部门反映行业、会员诉求,提出行业发展和立法等方面的意见和建议;参与研究制定行业发展规划、产业发展政策和行业准入条件,完善行业管理,促进行业发展;行业重大技术改造、技术引进、投资与开发项目进行调研论证,并提出相关意见;掌握国内外行业发展动态,收集、发布行业信息,为行业和企业提供咨询服务,经政府有关部门授权,进行行业调查统计。

现代造纸工业具有典型循环经济属性。目前,我国造纸工业主要原料中有约77%的原料来源于各类固体废弃物,有约20%的能源来源于固体废物,已发展成一个完整的可实现自然界碳循环的循环经济体系,是我国国民经济中具有循环经济特征的重要基础原材料产业和新的经济增长点。为了促进造纸行业的低碳发展,我国陆续出台《关于加快废旧物资循环利用体系建设的指导意见》《轻工业稳增长工作方案(2023—2024年)》等一系列政策,鼓励造纸等生产企业发展回收、加工、利用一体化模式,实施废纸等废旧物资回收加工利用行业规范管理。同时要求推进林纸一体化建设,科学利用竹浆、蔗渣、秸秆及其他非木原料,提高国内原料供给能力;并加强纸制品和包装纸设计研发,适应多元化个性化市场需求。提高热电联产比例和效率,扩大生物质能源应用,提高行业节能降碳水平。受益于国家利好政策的扶持,我国造纸行业得以健康发展。

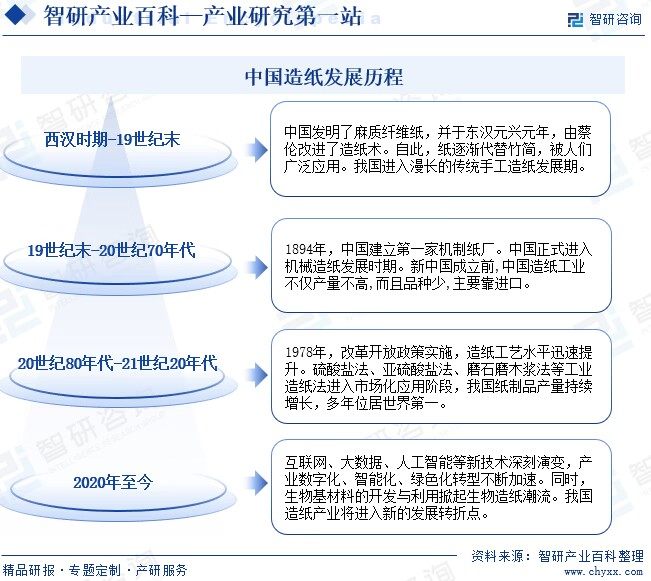

造纸术是中国古代四大发明之一。公元105年东汉时期,蔡伦改进了造纸术,奠定了植物纤维纸及其制造工艺技术的基础。此后,中国的手工造纸技术传遍全世界。自公元四世纪起,中国造纸技术,东经朝鲜,传入日本。西经中东阿拉伯国家,传到非洲和欧洲。在十八世纪,欧洲把中国的造纸技术,又传到了美洲和大洋洲。中国在漫长的封建社会中,长期应用手工造纸。随着市场需求持续提高,传统手工造纸生产效率低,导致市场上纸制品供不应求,纸的市场价格持续提升。中国机制纸出现较晚, 1894年,中国建立第一家机制纸厂,我国正式进入机械造纸发展时期。但在新中国成立前,中国造纸工业不仅产量不高,而且品种少,主要靠进口。1949年新中国成立,中国机制纸产量为10.8万吨。新中国成立后,我国纸和纸板的生产得到长足发展,硫酸盐法、亚硫酸盐法、磨石磨木浆法等工业造纸法进入市场化应用阶段,我国纸制品产量持续增长,到2008年我国纸和纸板产量已达7980万吨,居世界第一位。近年来,互联网、大数据、人工智能等新技术深刻演变,我国造纸产业数字化、智能化、绿色化转型不断加速。

造纸是资金密集型行业,项目初始资金投入高,项目建设周期长。目前,我国造纸行业百元产值占用的固定资产与冶金、化工、石油工业相当,没有雄厚的资金实力难以在激烈的市场竞争中立足。同时,大型制浆造纸企业通过兼并重组与合资合作等形式发展,形成具有国际竞争力的综合性制浆造纸企业集团,提高了纸制品企业集中度。新进入企业在资金规模、融资渠道等方面均不及成熟企业,难以在短时间内实现规模经营。

造纸是技术密集型产业,包含多个技术领域和交叉学科,并正在向自动化、智能化、数字化方向发展,企业须具备深厚的技术沉淀,才能在生产工艺、产品质量和性能等方面保持先进性,在产品应用领域和市场需求等方面保持前瞻性,以及满足节能环保、提高效率、降低成本的要求。因此,拟进入造纸赛道的企业将面对较高的技术壁垒。

排污许可证制度是国际上广泛采用,对固定污染源实行“过程管理”、全生命周期“一证式”监管的较成熟的基础性制度。2015年1月,我国首次在全国范围推行排污许可证制度,并率先在造纸行业实施。我国对造纸业实行严格的环保标准,造纸企业须通过采用先进技术与装备、加大技术改造投入、增加运行成本、加强日常管理等措施,才能确保排放达标。高标准的环保要求,构成了我国造纸业的环保壁垒。

由于我国“林纸一体化”建设总体进展较慢,以及自2017年度以来国家收紧废纸进口政策,导致我国原材料对外依存度相对较高、原材料供应偏紧、价格波动较大,造纸企业原材料采购成本加大,且不确定因素增加。建立稳定有效的原材料供应渠道,是造纸企业生产经营正常开展的必要条件,对新进入的造纸企业构成了较高的原材料供应壁垒。

造纸行业的上游主要为废纸、木浆和非木浆等原材料,以及蒸汽、电力等能源的供应。纸浆是造纸的主要原材料,近年来,受木材砍伐、废纸进口政策影响,国内纸浆产量波动较大。随着供给侧改革持续深化,我国制浆落后产能陆续淘汰,优质产能有序释放,高质量、低污染的纸浆供应能力增强,有利于造纸高质量发展。同时,国家持续推进热电联产市场化应用,大幅提高燃料的利用率,具有良好的经济和社会效益,有力推进产业绿色发展。

产业链下游应用领域包括文教印刷、新闻出版、包装、生活用纸等领域。我国经济稳步增长,居民生活条件大幅改善,教育普及率持续提升,使生活用纸、教育用纸量不断增加。同时,互联网推动电商产业高速发展,叠加“以纸代塑”政策持续深入,包装用纸量大幅增长。我国造纸产业整体呈现高景气发展态势。中国造纸行业产业链如下图所示:

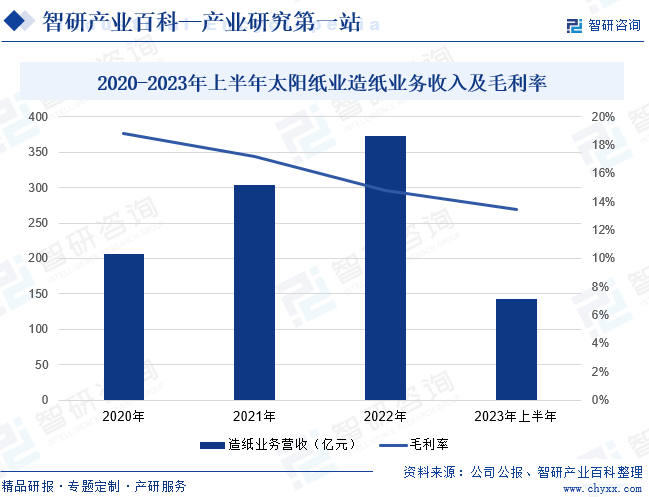

山东太阳纸业股份有限公司主要从事机制纸、纸制品、木浆、纸板的生产和销售,是目前中国造纸行业中纸产品、浆产品配置最全的企业之一。企业业务范围覆盖产业用纸、生物质新材料、快速消费品三大部分,主要产品包括文化用纸、包装用纸、食品纸、生活用纸、特种工业纸、浆产品等。2023年,太阳纸业布局山东、广西和老挝“三大基地”全面协同发展,稳步推进多个林浆纸一体化技改项目,以充分发挥企业产、供、销、物流、能源的协同效应。2023年上半年,太阳纸业造纸业务营业收入为142.84亿元,同比增长2.78%;毛利率为13.45%。

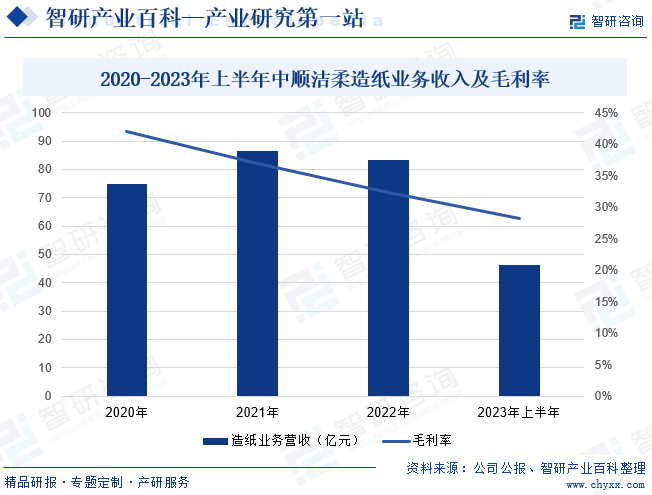

中顺洁柔纸业股份有限公司是集研发、生产及销售为一体的多元化集团企业,是国内首批A股上市的主营生活用纸企业。中顺洁柔目前拥有洁柔、太阳、朵蕾蜜三大主力品牌,产品涵盖卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾等。中国生活用纸行业竞争依然激烈,消费者对健康生活理念不断加强,对品牌的关注与选择也在不断提高。中顺洁柔通过持续的品牌建设和品质保障,稳健的产能布局与渠道扩张,已成为市场上高端生活用纸的代表品牌之一,稳居生活用纸行业第一梯队,得到广大消费者及市场的认可。2023年纸浆价格呈下降趋势,企业成本端压力将逐步缓解,经营业绩有所回升。2023年上半年,中顺洁柔造纸业务营业收入为46.24亿元,同比增长7.27%;毛利率为28.28%。

西汉时期,中国已经有了麻质纤维纸,但纸质粗糙,且造纸成本高。东汉元兴元年,蔡伦改进了造纸术,利用树皮、麻头及敝布、鱼网等原料,通过挫、捣、炒、烘等工艺造纸,原料供应充足且便宜,纸质也得到提高。自此,纸逐渐代替竹简,被人们广泛应用。改革开放以来,中国工业迅速发展,纸作为人们日常生活中不可或缺的消耗品,生产工艺得以升级,以化学造纸为主的工业造纸法逐步代替传统手工造纸法,产品矩阵逐步丰富,生产效率大幅提高。近年来,信息技术、智能化设备的投入,推动造纸行业迅猛发展;同时,生活质量的提升助推用纸需求不断扩大,促使我国造纸总产能及纸制品消费量不断增长,位居世界第一。2023年我国机制纸及纸板产量达14405.5万吨,同比增长5.22%。随着我国工业供给侧结构性改革的持续深入,我国造纸产能过剩问题得以缓解,优质产能集中释放,推动行业良性竞争,产业集中度进一步提升,纸制品产量有望再创新高。

中国经济保持稳定增长,推动消费及出口等配套运输包装需求大幅增长。同时,随着互联网技术和电子商务的发展,叠加直播带货等新业态的推动,人们对网络购物接受程度不断提高,快递包装材料消耗量持续上升。由于纸类包装材料具有环保、再循环使用、节约成本等特点,纸制品正逐步替代塑料、金属等成为主要的包装材料,且替代需求量还在持续增长,为造纸产业带来较广阔的市场空间。

近年来,受产能扩张、生产成本增加、市场变化等因素影响,造纸行业由过去依靠投资增量发展,转向提高生产效率和产品质量、降低生产成本的“质量效益型”方向发展。目前,我国造纸产学研设计相结合的技术创新体系基本形成,促进了产业技术创新能力及装备研发应用水平的提升,带动了国内造纸产业结构优化调整。我国造纸龙头企业为适应市场发展趋势,不断更新技术设备,先进产能比例不断提高,实现了产品多元化发展及产品质量的快速提升,促进国内造纸市场整体水平有序提高。

在造纸原料政策和区域政策等因素影响下,部分造纸企业由北向南推移,造纸工业资源配置趋于合理,呈现产业集群协同发展态势。目前,我国黄淮海地区主要以机械浆和进口木片为原料进行制浆造纸;长江中下游地区以进口木浆和国内废纸资源为主适度发展制浆造纸;西南地区和华南地区分别以竹子、速生材和蔗渣为主要原料布局制浆造纸基地。产业布局的优化调整有利于我国造纸资源的合理配置,对行业整体发展起到极大的促进作用。

由于国内造纸原料基地建设迟缓、供材有限及国内废纸回收率偏低等因素影响,造纸纤维原料自给率难以提高,对外依存度较高,供需矛盾相对突出。2023年,我国全年累计纸浆进口量3666万吨,同比增长25.7%。此外,我国废纸回收利用仍然存在管理体系混乱、技术水平不高等问题,缺乏完整的废纸回收体系。进口废纸存在环境污染、价格波动等风险,不利于我国废纸回收产业的发展;我国整体废纸处理回收能力与国外有较大差距,对行业发展形成了一定制约。

造纸企业的废水污染治理具有废水排放量多、治理难度大、资金投入大等特点,环保要求较高。有关部门颁布了《环境保护法》,并对造纸废水、污染物排放等作出规定,对现有企业采取整顿治理。环保要求日趋严格,现有造纸企业需加快设备革新、加强生产的基本工艺标准化管理,完善污染物净化装备等,从而加大了企业生产成本。

造纸为我国的传统工业,行业内企业数量较多,但大多数企业的技术装备比较落后,生产规模小,产业集中度不高,导致行业整体规模效益水平低。同时,部分小企业由于资金不足,对造纸技术和装备的投入少、开发力度小,自主创新能力较弱,难以掌握产品核心技术,且大型蒸煮、筛选、漂白设备等关键设备和部件基本依赖采购,不利于进一步提升产品性能及产业经济效益。

目前,我国制浆造纸及纸制品业企业数量较多,其中太阳纸业、中顺洁柔、玖龙纸业、晨鸣纸业、景兴纸业等大型造纸公司在资金规模、生产技术及管理水平等方面占据绝对优势。同时,为减少原材料限制,龙头企业陆续在国内外建设林业基地,向产业链上游延伸,稳定原料供应,降低原材料成本,增强行业竞争力。我国中小纸厂在局部地区占据运输成本、价格优势,一定时期内仍有一定的市场份额。但在环保标准日益趋严的背景下,部分企业经营成本进一步上升,面临淘汰风险,使市场份额持续向龙头企业集中,行业集中度有序提升。此外,我国造纸市场收益较好,叠加落后产能淘汰释放出新的市场空间,吸引外资品牌加速进入中国市场,加剧了国内造纸行业的竞争。

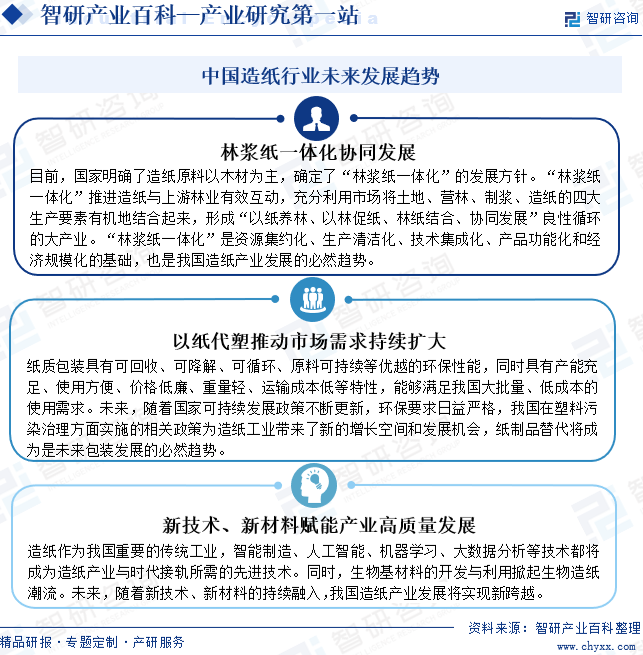

早在19世纪70年代,“林浆纸一体化”就已经成为国际造纸业的发展模式。但在中国,由于森林资源贫乏,长期以来形成了“以草为主”的原料方针。草浆在造纸过程中排放的废液,含硅量大、粘度高、滤水性差,严重污染环境并且难以治理,严重阻碍了中国造纸业的可持续发展。目前,国家明确了造纸原料以木材为主,确定了“林浆纸一体化”的发展方针。“林浆纸一体化”是资源集约化、生产清洁化、技术集成化、产品功能化和经济规模化的基础,也是我国造纸产业高质量发展的必然趋势。未来,随着国家可持续发展政策不断更新,环保要求日益严格,我国在塑料污染治理方面实施的相关政策为造纸工业带来了新的增长空间和发展机会,纸制品替代将成为是未来包装发展的必然趋势。此外,随着新技术、新材料的持续融入,我国造纸产业发展将实现新跨越。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

纸及纸板作为知识、信息及实体货物传输的载体,并且因其生产原料可再生、循环等,纸及纸板的消费量在一定时期内仍将会继续增长,但也会受到经济发展的影响,2022年我国造纸行业总体市场规模约为14908.7亿元。

据资料显示,2022年我国2561家造纸生产企业资产总计为11196亿元,同比增长42%;营业收入为8899亿元,同比增长4.1%;利润总额为336亿元,同比下降37.9%。

它与国家经济、政治、文化、社会等各方面息息相关,纸产品的应用场景也十分广泛,如教育、货币、物流等,近年来,我们国家的经济成果在各个方面不断得到突破,这也带动了我国制浆造纸行业的快速发展,为我国造纸行业带来了广阔的未来前景,截止2021年末中国造纸和纸制品行业共有6747个企业,较2020年增加了107个,同比增长1.61%。

相关产品

Related Products